2026年,运营商将从过去“重规模、重覆盖”的外延式扩张合肥股票配资,转向“重效益、重质量”的内涵式增长。

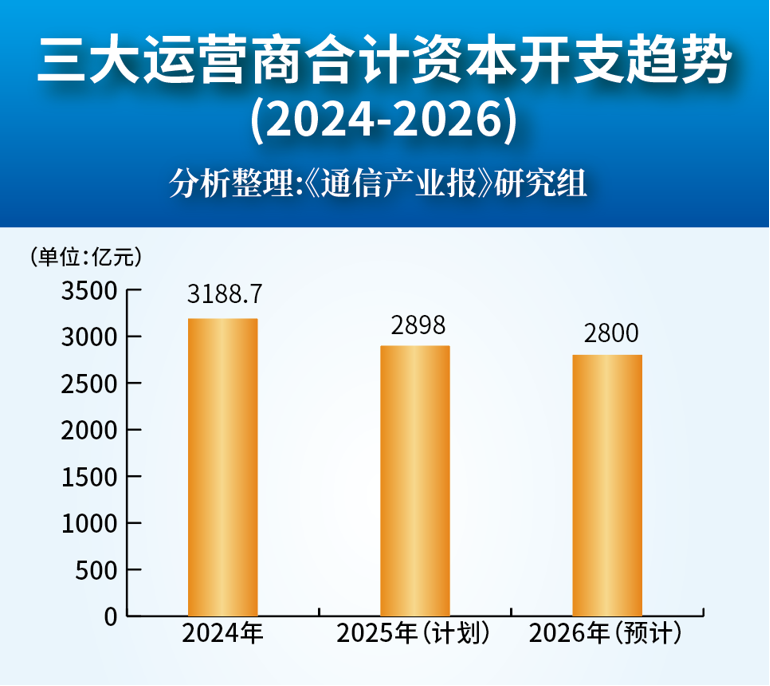

2025年,三大运营商资本开支呈现“总量收缩、节奏稳健、结构优化”的鲜明特征,既体现了行业从规模化扩张向精细化运营的转型定力,也为2026年投资布局奠定了“量稳质升的基础。随着数字经济向纵深发展,AI、算力、6G等战略性新兴产业成为核心增长引擎,叠加“东数西算”工程深化、产业链自主可控推进等政策红利,2026年三大运营商投资将在保持整体规模稳定的前提下,实现投向聚焦、效率提升与价值重构,开启从“连接服务商”向“数字基础设施综合服务商”转型的关键一年。

稳中有降结构优化

智算为核多维布局新兴赛道

2026 年三大运营商资本开支整体将呈现 “稳中有降、结构优化”的态势,预计全年合计投资规模约2800亿元,较2025年2898亿元的计划规模小幅降低1%左右。这一降低意味着将继续缩减传统基建投资,而是基于数字经济核心需求的精准补位,体现了“规模适度、效益优先”的投资逻辑。

从行业发展阶段来看,5g 网络已进入深度覆盖与效能释放期,2026年5g投资将从“广覆盖”转向“深覆盖+优体验”,针对室内场景、偏远地区及垂直行业需求进行精准补点,不再追求单纯的数量增长。而6G技术预研、算力网络建设、AI基础设施部署等新兴领域的投资增长,将成为拉动资本开支的核心动力,预计此类战略性投资占比将提高10个百分点。

2026年运营商投资将彻底告别以传统网络建设为主的单一模式,形成以算力网络为核心,6G预研、绿色低碳、安全可控为支撑的多元化投资格局,投资方向的结构性调整将成为行业高质量发展的核心驱动力。

随着AI大模型应用落地与“东数西算”工程全面深化,算力已成为数字经济时代的核心生产要素,2026年运营商将加大算力基础设施投入,构建“云边端” 协同的一体化算力网络。预计三大运营商在算力领域的投资将超1000亿元,占全年资本开支比重突破30%。在数据中心建设方面,将重点推进京津冀、长三角、粤港澳大湾区等算力枢纽节点的大型数据中心集群建设,同时优化中西部算力节点布局,提升跨区域算力调度效率,技术选型上,将加速液冷技术、高密度服务器部署,推动新建大型数据中心PUE普遍低于1.25,实现算力增长与能耗下降的协同发展。

云业务作为算力服务的核心载体,将持续获得重点投入。中国移动 “移动云”、中国电信 “天翼云”、中国联通 “联通云”将加大自主可控技术研发力度,提升AI算力供给能力,重点拓展政务云、金融云、工业云等高端场景。预计2026年运营商云计算投资同比增长将实现两位数增长,其中天翼云凭借政务云领域的领先优势持续领跑,移动云依托国资云整合能力快速追赶,联通云则聚焦专精特新中小企业形成差异化优势,行业云市场竞争将从规模扩张转向服务质量与场景适配能力的比拼。

6G预研与5G深化

绿色低碳与安全可控

在5g网络持续优化的同时,6G技术预研将成为2026年运营商投资的重要方向,为未来十年技术领先奠定基础。预计三大运营商将合计投入超200亿元用于6G关键技术研发、试验网建设及产业链培育,重点攻克太赫兹通信、天地一体化组网、通感一体等核心技术,推动6G标准制定参与度提升。试验网建设将聚焦重点城市,搭建涵盖空天地海的多场景测试环境,验证6G在超高清视频、全息通信、车联网、工业控制等场景的应用潜力,预计2026年末将完成首批6G试验网核心节点部署。

5g领域投资将转向“深度覆盖+行业应用”双轮驱动,一方面针对城市地下空间、偏远农村等薄弱区域进行网络补盲,提升5g网络的均匀性与可靠性;另一方面加大5g行业专网建设投入,推动5g应用从“样板间”走向“商品房”,重点覆盖工业互联网、智慧医疗、智慧城市等领域,其中工业互联网将成为最大应用场景,运营商将通过定制化网络解决方案,满足智能制造对低时延、高可靠网络的需求。

绿色低碳已成为运营商投资的刚性约束,2026年将持续加大节能技术改造与绿色基础设施投入。除了数据中心液冷技术普及外,还将推进通信基站的节能化升级,推广光伏供电、智能休眠等技术,目标实现单位电信业务总量综合能耗同比下降10%以上。同时,将积极参与可再生能源合作,提升数据中心、基站等设施的绿电使用率,推动行业向“碳中和”目标稳步迈进。

产业链安全可控将得到进一步强化,投资将向国产化设备与自主技术倾斜。在核心网络设备、服务器、AI芯片等领域,将加大对华为、中兴、寒武纪等本土企业的支持力度,推动关键零部件国产化率持续提升,预计2026年新建网络设施中国产芯片占比进一步提高。网络安全领域投资也将持续加码,重点建设一体化安全防护体系,提升数据安全治理与应急响应能力。

从规模导向到价值导向的深度转型

2026年运营商投资逻辑将发生根本性转变,从过去“重规模、重覆盖”的外延式扩张,转向“重效益、重质量”的内涵式增长,投资决策将更加注重ROI(投资回报率)与长期战略价值的平衡。以云计算、大数据、AI为代表的数智化服务收入占比有望进一步实现突破,成为营收增长的核心引擎。这一收入结构的变化,推动运营商投资从支撑传统连接服务,转向支撑高价值数智化服务,投资回报周期也从短期网络建设回收,转向长期生态价值培育。

精细化运营将贯穿投资全流程。运营商将建立更加科学的投资评估体系,结合区域经济水平、用户价值密度、行业需求潜力等多维度因素进行精准投资,避免重复建设与资源浪费。例如,在政企市场,将针对不同行业的数字化转型需求,提供定制化的 “网络+算力+应用”一体化解决方案,投资将与具体项目收益直接挂钩;在个人市场,将重点提升网络体验与增值服务能力,通过优质服务拉动ARPU值提升。

2026年运营商投资既面临多重挑战,也蕴含广阔机遇。风险方面,首先是技术迭代速度快带来的投资不确定性,6G技术路线、AI算力需求规模等仍存在变数,可能导致部分投资面临技术过时风险;其次是市场竞争加剧,阿里云、腾讯云等互联网企业在云计算领域的强势布局,以及第三方IDC服务商的差异化竞争,将挤压运营商的市场空间;此外,宏观经济波动可能影响政企客户的数字化投入意愿,进而影响运营商投资回报预期。

但更值得关注的是行业面临的历史性机遇。政策层面,《国务院关于深入实施“人工智能+”行动的意见》等政策持续发力,为运营商投资提供了明确的政策导向与支持;市场层面,AI大模型、工业互联网、车联网等新兴应用场景的爆发式增长,将催生海量的算力与网络需求,为投资落地提供广阔市场空间;技术层面,国产化产业链的成熟与绿色节能技术的突破,将降低投资成本,提升投资效益。

从长期来看,2026年运营商投资的结构性调整,将推动行业收入结构持续优化,数智化服务收入占比有望进一步提升,行业盈利能力与发展质量将显著增强。对于投资者而言,运营商的投资价值将从传统的“股息率标的”向“数字经济核心基础设施成长标的”转变,其中算力网络建设领先、数智化服务能力突出、成本控制有效的运营商将获得更高的估值溢价。

2026年将是三大运营商投资转型的关键一年合肥股票配资,算力为核的投资布局、结构优化的投资策略、价值导向的投资逻辑,将推动行业从规模扩张向高质量发展全面转型。在数字经济持续深化的大背景下,运营商的投资不仅将支撑自身业务增长,更将为千行百业的数字化转型与国家数字经济的长远发展提供坚实支撑,行业有望迎来新一轮价值重估周期。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

涨配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯